【典型案例】

2020年4月23日,P银行(甲方)与Z担保公司(乙方,保函申请人)签订《开立保函总合同》。合同约定乙方根据本合同向甲方申请开立分离式保函,乙方根据甲方所授予自身的信贷额度,申请并指示甲方为乙方所指定的被担保人(该被担保人为乙方以外的第三方)而向乙方指定的特定受益人所出具的非融资性保函,包括但不限于:投标保函、履约保函、预付款保函;分离式保函的被担保人与保函开立申请人不一致,但占用保函开立申请人信贷额度。一旦甲方依据合同项下条件与条款及乙方申请对外开立了分离式保函,即构成乙方在本合同项下相关保函额度的实际使用,乙方负责及时足额偿付本合同及所开立保函项下所有债务(包括但不限于索赔金额、垫款本息、罚息等)。

2021年1月5日,深圳Q公司(委托人,甲方)与Z担保公司(受托人,乙方)签订《委托保证担保合同》(编号:2020年GC5144号)。双方约定:甲方为取得P银行出具的受益人(权利人)为广东D有限责任公司、以广东D交易中心有限责任公司下发的《关于印发<广东D市场售电公司履约保函管理办法(试行)>的通知》为交易背景、保函金额为肆佰万元整,保证期限为12个月的银行履约保函,委托乙方作为申请人,向银行提出保函开立申请,并提供连带责任保证反担保。

乙方以甲方为被保证人,申请银行向受益人出具上述保函,并向银行提供连带责任保证。若本条约定的保函信息与实际出具的保函不一致的,以实际出具的保函为准。甲方应支付申请开立保函及与此相关的全部费用,包括但不限于乙方或银行有权收取的评审费、担保费、手续费等费用以及乙方垫付的其他费用。甲方应向乙方指定的银行账户缴纳费用,费用按保函金额的2.5%/次收取,费用金额共计100000元,其中担保费为68000元,手续费为32000元。甲方向乙方缴存保函金额的10%作为保证金,金额为400000元,于保函开立前一次性足额存入乙方指定账户。即已构成甲方对受益人应付债务,亦即构成合同项下甲方对乙方的债务,乙方即可直接向甲方索偿,甲方应无条件地立即向乙方指定账户存入保函金额100%的全额保证金,并支付保函担保范围内受益人索赔的全部金额。

2021年1月5日,Z担保公司向P银行提交《开立保函申请书》,申请保函类型为售电保函,指定被担保人为深圳Q公司,保函金额为4000000元,保函受益人为广东D公司,所涉基础交易及基础文件为以广东D交易中心有限责任公司下发的《关于印发<广东D市场售电公司履约保函管理办法(试行)>的通知》为交易背景,拟申请开立保函起止时间生效日为2021年1月5日,到期日为2022年1月4日。同日,P银行向广东D公司出具《见索即付履约保函》(保函编号:平银京东履保函字20210105第004号)。

保函内容为:“根据《广东D市场售电公司履约保函管理办法(试行)》(南方监能市场[2017]344号),应深圳Q电能科技有限公司(售电公司)申请,我行特开立以广东D有限责任公司为受益人的履约保函:一、保函金额为人民币肆佰万元整。二、我行承诺,我行将在收到受益人的索赔通知和本保函原件后柒个工作日内,以保函金额为限,向受益人支付款项。三、本保函的担保金额将随我方已支付的金额而自动递减。四、受益人转让本保函项下权利的,应经我行书面同意,否则我行不再承担担保责任。五、本保函自开立之日起生效,有效期至2022年01月04日止。六、书面索赔通知必须在保函有效期内送达我行,否则我行在本保函项下的责任自动解除。七、保函超过有效期或我行的担保义务履行完毕,本保函即行失效,无论本保函是否退回我行注销。”

洪*玉向Z担保公司出具《个人反担保保证书》,该保证书后附洪*丹出具的《保证人配偶声明》。声明内容为:“本人确认,我们夫妻对婚后财产约定各自所有,保证人所负债务为夫妻共同债务,本人同意以我们各自及夫妻共同财产提供上述保证。如在被保证人的所有债务履行完毕前保证人离婚,无论共有财产如何分割本承诺仍然有效。”

2021年8月17日,广东D公司向P银行出具《索赔通知》。该通知载明:“贵行为深圳Q电能科技有限公司开立《见索即付履约保函》,保函编号:平银京东履保函字20210105第004号,受益人:广东D有限责任公司,保函金:肆佰万元整,有效期至2022年1月4日。鉴于深圳Q电能科技有限公司未按期支付市场交易费用,根据《广东D市场售电公司履约保函管理办法(试行)》(南方监能市场[2017]344号),我公司提出履约保函索赔申请,索赔金额为2629238.82元,请贵行于2个工作日内,将上述款项2629238.82元支付至我公司账户。”

2021年8月23日,P银行向Z担保公司发出《赔付通知函》。该函内容为:“我行于2021年8月19日收到保函受益人向我行发出的《索赔通知》及保函正本原件,保函受益人向我行提出履约保函索赔申请,要求我行履行担保责任,索赔款项共计2629238.82元。我行审查后认为,保函受益人发出的索赔文件符合保函约定的索赔条件,我行将根据《见索即付履约保函》中的条款,在2021年8月19日后的七个工作日内对保函受益任进行赔付。按照我行与贵公司签订的《开立保函总合同》,请贵司在2021年8月19日后的六个工作日内将款项共计2629238.82元付至我行账户,以备我行对外支付。”

2021年8月26日,Z担保公司按上述《赔付通知函》的通知要求向P银行的银行账户转账2629238.82元,银行电子回单载明用途为“支付深圳Q电能项目400万代偿款”。

2021年8月26日,Z担保公司向深圳Q公司出具并向其邮寄《履行担保责任通知书》。要求Q公司应立即向Z担保公司指定的银行账户缴纳全部索赔金额即人民币2629238.82元。同时,自2021年8月26日起向Z担保公司支付每日偿付金额的万分之五逾期违约金。该邮件于2021年8月26日被签收。

2021年11月16日,广东D公司向P银行出具《索赔通知》。该通知载明:“贵行为深圳Q电能科技有限公司开立《见索即付履约保函》,保函编号:平银京东履保函字20210105第004号,受益人:广东D有限责任公司,保函金:肆佰万元整,有效期至2022年1月4日。已执行保函金额:2629238.82元,保函余额1370761.18元。深圳Q电能科技有限公司未按期支付我公司和深圳供电局市场交易费用合计2075353.82元。根据《广东D市场售电公司履约保函管理办法(试行)》(南方监能市场[2017]344号),我公司提出履约保函索赔申请,索赔金额为1370761.18元,请贵行于2个工作日内,将上述款项1370761.18元支付至我公司账户。”

2021年11月17日,P银行向Z担保公司发出《赔付通知函》。该函内容为:“我行于2021年11月16日收到保函受益人向我行发出的《索赔通知》及保函正本原件,保函受益人向我行提出履约保函索赔申请,要求我行履行担保责任,索赔款项共计1370761.18元。我行审查后认为,保函受益人发出的索赔文件符合保函约定的索赔条件,我行将根据《见索即付履约保函》中的条款,在2021年11月16日后的七个工作日内对保函受益人进行赔付。按照我行与贵公司签订的《开立保函总合同》,请贵司在2021年11月16日后的六个工作日内将款项共计1370761.18元付至我行账户,以备我行对外支付。”

2021年11月19日,Z担保公司按上述《赔付通知函》的通知要求向P银行的银行账户转账1370761.18元,银行电子回单载明用途为“支付深圳Q电能科技有限公司代偿款”。

同日,Z担保公司将深圳Q公司向其交付的保证金400000元予以扣划。

2021年11月23日,Z担保公司向深圳Q公司出具并向其邮寄《履行担保责任通知书》。要求Q公司应立即向Z担保公司指定的银行账户缴纳全部索赔金额即人民币1370761.18元。同时,自2021年11月19日起向Z担保公司支付每日偿付金额的万分之五逾期违约金。该邮件于2021年11月25日被签收。

Z担保公司代偿后,除Z担保公司扣划的400000元保证金外,深圳Q公司对剩余代偿款970761.18元未进行偿还,洪*玉亦未履行保证责任。

Z担保公司向法院提出诉讼请求:1.Q公司向Z担保公司偿还Z担保公司代为赔付的履约担保金额3600000元;2.Q公司支付违约金(以2629238.82元为基数,按日万分之五的标准自2021年8月26日起计算至实际给付之日止;以970761.18元为基数,按日万分之五的标准自2021年11月19日起计算至实际给付之日止);3.洪*玉对上述还款承担连带责任;4.本案诉讼费、保全费、公告费由Q公司、洪*玉承担。

法院经过审理后裁判:

一、Q公司于本判决生效后十日内向Z担保有限公司偿还代偿款3600000元并支付违约金(违约金以2629238.82元为基数,按照每日万分之五的标准自2021年8月26日起计算至实际付清之日止;以970761.18元为基数,按照每日万分之五的标准自2021年11月19日起计算至实际付清之日止);

二、洪*玉对Q公司的上述第一项给付义务承担连带保证责任;

三、洪*玉在承担保证责任后,有权在其已承担的保证责任范围内向Q公司进行追偿。

如果未按本判决指定的期间履行给付金钱义务,应当依照《中华人民共和国民事诉讼法》第二百六十条之规定,加倍支付迟延履行期间的债务利息。

案件受理费17800元、保全费5000元、公告费300元(Z担保公司均已预交),均由Q公司、洪*玉负担,均于本判决生效后七日内交纳。

【法律分析】

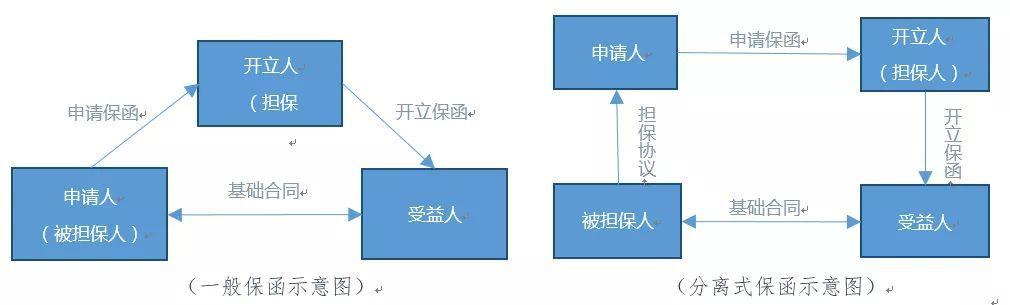

按照保函申请人和被保证人是否为同一人,银行保函可以分为非分离式保函和分离式保函两类:非分离式保函的保函申请人即被保证人,分离式保函的申请人与被保证人则为不同主体。

所谓分离式保函,是指担保公司根据合作银行所授予自身的信贷额度,申请并指示银行为担保公司所指定的被担保人(该被担保人为担保公司以外的第三方)而向担保公司指定的特定受益人所出具的非融资性保函,包括但不限于:投标保函、履约保函、预付款保函等。分离式保证业务本质上是被担保人借用保函申请人的分离式额度向银行申请开立保函。

分离式保函的被担保人与保函开立申请人不一致,但占用保函开立申请人信贷额度。一旦银行依据合同项下条件与条款及担保公司申请对外开立了分离式保函,即构成担保公司在相关保函额度的实际使用,担保公司负责及时足额偿付所开立保函项下所有债务(包括但不限于索赔金额、垫款本息、罚息等)。可接受的保函种类仅限非融资性保函:投标保函、履约保函、预付款保函等。

分离式保函包含以下四种法律关系:

1.被担保人与受益人之间的基础合同法律关系,通常为建设工程法律关系或者买卖合同关系。

2.被担保人和保函申请人之间的担保法律关系,即被担保人同第三方担保公司(保函申请人)之间签订委托担保协议。

3.担保公司(保函申请人)和保函开函行之间的保函申请及担保法律关系,依据担保协议,担保公司(即保函申请人)向银行或者非银行金融机构(即开立人)申请向受益人开立保函并提供反担保;

4.保函开函行和受益人(基础交易法律关系中的债权人)之间的保函担保法律关系。开立人在被担保人无法履行基础合同时,依受益人的请求承担保函项下的付款责任。开函行依保函向受益人承担付款责任的情况下,有权向保函申请人(担保公司)索偿。保函申请人在承担向开立人的赔偿责任后,有权向被担保人,即基础交易关系项下的债务人及反担保人追偿。

分离式保函的意义在于:对于被担保人来说,分离式保函为其增加了交易机会,同时可以极大地减轻向银行申请开立保函的压力。而对于开函行来说,保函申请人与被担保人分离后,保函申请人(第三方担保公司)能够通过自己的信用为被担保人增信,减少开立人的偿付风险,简化审核流程,同时还可避免内部客户冲突。

在上述案例中,一审法院认为,Z担保公司与P银行签订的《开立保函总合同》、P银行北京分行出具的《见索即付履约保函》、Q公司与Z担保公司签订的《委托保证担保合同》、洪*玉向Z担保公司出具的《个人反担保保证书》均系当事人之间的真实意思表示,且其内容未违反法律、行政法规的强制性规定,均应属合法有效。

P银行为Q公司向受益人广东D公司出具《见索即付履约保函》,Z担保公司为此向P银行提供连带责任保证反担保。P银行在接到受益人的赔付通知后,按照其出具的履约保函的约定履行了赔付义务,之后通知Z担保公司履行了反担保责任。Z担保公司依据其与P银行签订的《开立保函总合同》向P银行履行了相应代偿义务。 Z担保公司在承担前述保证责任后,有权扣划保证金并向Q公司进行追偿。故法院对Z担保公司要求Q公司偿还剩余代偿款3600000元的诉讼请求予以支持。

关于违约金,因Q公司与Z担保公司签订的《委托保证担保合同》中明确约定如Z担保公司代偿后,Q公司未能按照约定向中关村担保公司履行清偿义务,应按每日万分之五的标准向Z担保公司支付逾期违约金,故法院对Z担保公司关于要求Q公司支付违约金的诉讼请求亦予以支持。洪*玉向Z担保公司出具《个人反担保保证书》,承诺为Q公司的上述债务向Z担保公司承担反担保连带保证责任,Z担保公司有权要求其承担反担保责任。故法院对Z担保公司要求洪*玉承担对上述还款承担连带责任的诉讼请求予以支持。洪*玉承担反担保责任后,有权在其已承担担保责任的范围内向Q公司进行追偿。

分离式保函最大的特点就是保函的申请人与被担保人为不同主体,这也是分离式保函最大的风险所在。在办理分离式保函时,除了要对申请人做好调查审核外,还应尽量对被担保人的施工资质、履约能力、信用状况等调查审核。如是对外承包工程项下,可以要求申请人协助提供被担保人的相关业务资质证明文件、之前承包类似工程的履约情况等。无论是分离式保函,还是普通保函,银行及担保公司面临的最直接风险就是保函索赔带来的风险,因此,在办理涉外分离式保函时,还应加强对保函条款的审核,明确保函索赔应提供的单据(监理报告、生效裁判等),以降低保函条款可能会带来的风险。

创业项目群,学习操作 18个小项目,添加 微信:790838556 备注:小项目!

如若转载,请注明出处:https://www.zoodoho.com/77686.html

相关推荐

-

鲨鱼记账兼职赚钱是真是假有人试过吗,鲨鱼记账怎么兼职赚钱日结

我们每天的办公、学习都离不开手机,那大家知道要下什么软件,才能让我们的手机更好用吗? 小达人整理了6大好用的APP,B站20w人都在夸,还不快来看看! 1、汽水音乐 这是最近新挖掘…

-

成是独体字还是半包围结构的字,用是独体字还是半包围结构的字

汉字自己会说话175(成) “成”这个字千人千解的情况特别明显,今天我们就来解读一下: 《说文解字》对于成的解读是“就也”。 上述对于“成”的解读都是基本正确的,但都没有深入解释清…

-

古武世家女回七零_小说,古武世家女穿越六零

慕容风有意识时感觉全身一片僵硬,有股奇异的痛感在她体内乱窜。 这样异常的感觉让她蹙了蹙眉头,她不是死了吗? 死人是不会有痛感的! 她本是华夏古武世家慕容家的医武天才,十…

-

别再相信这些网上兼职了,90%都是骗人的

本文系网易新闻?网易号特色内容激励计划签约账号【好奇博士】原创内容,未经账号授权,禁止随意转载网上兼职虽然不受时间和地点的限制但花花世界迷人眼一招不慎很可能钱没赚到还得倒赔这种兼职…

-

农村家里电费异常高怎么查,农村家里电费异常高怎么查原因

这两天被自家高昂的电费刷屏了,想必你也看过电费了吧,是不是不正常? 看见一个与上个月相比比例最悬殊的,竟然差了近10倍! 据这位网友自己总结原因,12月在家感染阳了,发烧、畏寒、浑…

-

适合上班族做的周末兼职有哪些?

随着经济的发展,每个月固定的工资已经不能满足上班族的花费了。大多数上班族除了周一到周五要忙碌工作外,周末基本是双休的,为了不浪费这两天时间,现在越来越多上班族的周末已经不会虚无地在…

-

适合上班族的25个副业上班比较闲做什么副业

在实际的生活中,很多人的工作比较的清闲,这时候很多人都会找一些副业来做,让自己赚到更多的钱,那么上班比较闲做什么副业比较好呢?你在实际的生活中是怎么选择的,下面我就给大家总结了适合…

-

一个营有多少人数,现在一个营有多少人数

陈大雷是新四军六分区司令员,但手下人马不多,甚至到抗战结束后,也没有壮大起来,为何会这样了? 六分区当时是新四军大军区新成立的一个单位,司令员由陈大雷担任。不过该军分区并没有多少人…

-

李白最霸气的十首诗七言,李白最霸气的十首诗七言绝句

“诗仙”李白最狂傲的一首诗:《南陵别儿童入京》。 这首激情洋溢、笔落惊风雨的诗之原文:白酒新熟山中归,黄鸡啄黍秋正肥。呼童烹鸡酌白酒,儿女嬉笑牵人衣。高歌取醉欲自慰,起舞落日争光辉…

-

经常借网商贷有影响么_,网商贷借钱有什么影响

去年统计局一组数字触目惊心,中国目前有7亿人有负债,全中国人口14亿,抛去70岁以上老人和18周岁以下,这个比例是惊人的。 拿自己举例,4张信用卡加上花呗、借呗和网商贷,个个都有负…

-

广告人员绩效评价方案

一、目的为了建立和完善公司绩效管理制度体系,提高广告人员的工作积极性和创造性,使员工的成绩得到认可,提高员工的满意度和成就感,提升员工的工作绩效;同时为了建立适应公司发展战略的人力…

-

平安马名哲出生那里,平安马名哲是谁的司机

今年8月,一场山火让全世界看到了重庆人民坚忍不拔的毅力和永不放弃的斗争精神,在这场与山火的抗衡较量中,歇马派出所全所上下一“马”当先,向火而行,展现了公安民警辅警的责任与担当。当前…