一,行业格局,未来的空间还有多大?

1,艾媒咨询统计的数据显示,2021年中国调味品市场规模达到4594亿元,预计在2022年底增长至5133亿。该机构预计,2020年至2027年,国内的调味品市场将保持两位数增速,酱油、醋、蚝油等传统产品的统治地位无可动摇。 其中,对海天和李锦记最重要的酱油市场零售销售额超过800亿元,产量在2020年达到1344万吨的历史新高。从增长曲线来看,中国的酱油行业最近几年是量价齐飞。来自未来智库的报告就指出,过去五年酱油产量年均复合增长率为5.8%,零售价则增长了2.5%。

2,行业集中度,总体呈现一超多强的格局

目前酱油行业仍然不是一个市场集中度非常高的行业,多年来的地区性经营和小型企业格局市场的局面仍在延续,但是海天在其中的市场占有率已经达到15%以上,这意味着在这个曾经严重分散,但总量巨大的市场中,海天已经成为行业中规模最大的,具有巨大规模壁垒和品牌壁垒的大型企业,随之而来的,就是高于行业平均水准的利润水平。

二,行业护城河,取决于调味品产销均衡和口味黏性

1.从酱油的生产困难出发,提出产销均衡对于酱油品质提升、降低成本的关键作用,并以在产品、产成品、预收账款数据验证,从而论证海天高品质酱油的独家之秘是产销均衡,即真正的“护城河”酱油生产是以大豆、小麦为原料,经蒸煮、曲霉菌制曲后与盐水混合,再经发酵、调配即成酱油。酱油生产有三个关键局限,一是发酵生产,产出品质不稳定:二是酱油产销天然不均衡,春夏是生产旺季,秋冬是消费旺季:三是保质期在1.5年左右,货架期有限,须尽快销售。围绕生产困难深化分工是建立“护城河”的必然方向。

2,酱油是老百姓天天吃的东西,属于必需消费品,容易形成一定的口味黏性,这种黏性形成了调味品牌的护城河。

三,调味酱分类

1,国内调味酱产品的地域分布较为广泛,主要有:

华北地区:豆瓣酱、牛肉酱、黄豆酱、甜面酱、芝麻酱、蒜蓉辣酱;华南地区的广东叉烧酱、沙茶酱、海鲜酱、虾酱,海南黄灯笼辣椒酱,桂林辣椒酱;西南地区的贵州油辣椒、风味豆豉酱,四川的豆豉、豆瓣酱、辣椒酱;华中地区的湖南剁椒酱、河南香菇酱;台湾地区的沙茶酱、五味酱、甜辣酱、辣豆酱、拌面饭酱。

2,国际上的调味酱产品以欧美、东南亚、日韩的品类为主,主要有:欧美的复合调味酱、辣椒酱、烧烤酱、面酱、通心粉酱、咖喱酱;东南亚的风味酸甜酱、泰式辣酱(辛辣酱、甜辣酱)、泰式酸甜酱、果酱、咖喱酱、泰式面条酱、泰式河粉酱、咖喱酱;日韩的日式味噌、日本芥末酱、韩式大酱、韩式辣椒酱。

四,海天味业,全球调味品龙头

凯度消费者指数《2021年亚洲品牌足迹报告》发布,海天味业以6.2亿消费者触及数、79.4%的渗透率,入选中国消费者十大首选品牌榜单。市场占有率持续提升,公司在2021中国品牌力指数(C-BPI)榜单中再次斩获众多高质量荣誉,勇夺酱油、蚝油、酱料、食醋“四冠”。在中国调味品快消市场持续保持领头羊位置。

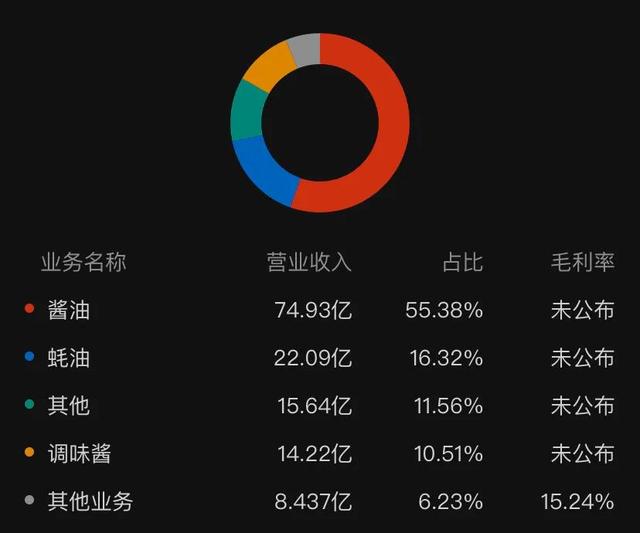

大众消费品渠道为王,海天的产品几乎卖到了全国的每一个角落,而且下沉得很好,海天拥有完善的销售渠道,在全国有近500万个销售网点。海天是国内专业的调味品生产和营销企业,溯源于清乾隆年间的佛山酱园,至今已有将近300年的历史,产品涵盖了酱油、蚝油、醋、调味酱、鸡精、味精、油类、小调味品等八大系列200多个规格和品种。

薄弱环节:线上渠道收入仅为线下渠道的24%,差距相当明显。线上销量长期疲软,绝对是海天需要根治的心病

从固定资产周转天数看,海天固定资产周转天数远胜中炬高新,即企业排产稳定,产能利用率更高,且两公司差距在扩大。海天味业预收账款比当期营业收入值远胜于同行,结合其高比例的餐饮销售渠道,这说明海天渠道库存货架期较短、周转快,为产销均衡创造了空前的优势。

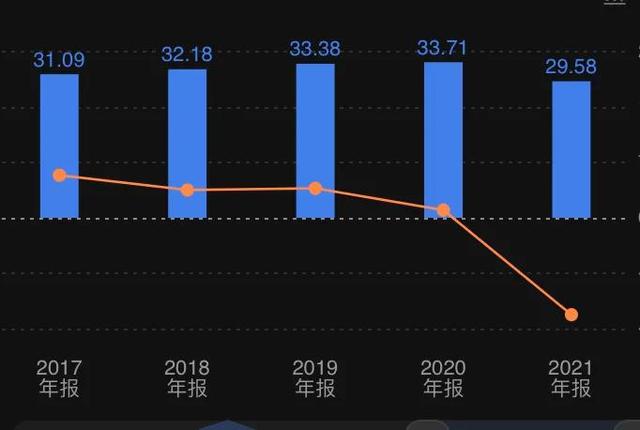

海天连续5年扣非roe,可以说十分优秀

现金收入比:

五,中炬高新,调味品行业老二

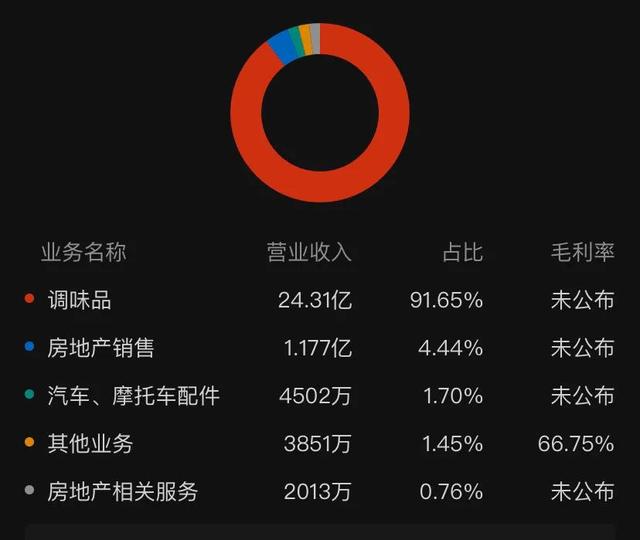

大股东是宝能系,二股东属于中山火炬,区国资委。中炬高新原为中山市的一家国有上市公司,其业务包括调味品生产、房地产开发、工业园区开发管理及汽车配件生产等。其中,调味品业务的收入及效益规模占比较大,主要产品包括酱油、调味酱、鸡精(粉)调味料等产品。厨邦和美味鲜是其两大酱油品牌,2015年,宝能系举牌中炬高新,没错,就是万科宝万之争的宝能系。2018年,董事会换届,宝能系占据多数席位,取得实控权。2019年 3 月公司实控人变更为姚振华,从那一刻起,公司正式转为民营体制。公司的调味品业务,也就是美味鲜,从一开始就制定了与海天差异化发展的战略。海天以酱油为主,蚝油与酱料为第二、第三品类; 厨邦品牌则以酱油为主,鸡精鸡粉为第二品类,食用油做为第三大品类。海天酱油如果说定位大众,厨邦就是定位的中高端,而千禾则直接定位了高端。

中炬高新连续5年扣非roe,相比于海天味业,差价还是挺明显的

六,上游产业链分析

中国大豆,国之瑰宝;豆制食品,营养之源。近几年,我国粮食每年进口数量达1亿吨,其中大豆进口数量八九千万吨,占粮食进口量的80%以上。我国实行目标价格改革之后,东北四省区的大豆目标价格为2.4元/斤,合4800元/吨,但是进口大豆的价格目前约3500元/吨,比国产大豆便宜1300元/吨。”由此可知,进口大豆的价格优势十分明显。更由于进口转基因大豆的油脂含量高于国产大豆,所以以榨油为主的食品生产企业必然对进口大豆青睐有加,这是市场配置资源的必然选择,也是农民放弃种植中国大豆的无奈选择。既然种不如买,何必要种呢?

2020年初时,国内豆粕的现货价不到3000元/吨,而到了2021年初时,价格已经上涨至4200元/吨,今年3月底,豆粕的现货价已经上涨至5200元/吨,目前豆粕的价格仍在4300元/吨的高位。一方面是成本高企,另一方面是疫情对行业造成的影响。实际上,餐饮一直是调味品的核心消费场景,餐饮渠道对调味品销售影响很大。

创业项目群,学习操作 18个小项目,添加 微信:790838556 备注:小项目!

如若转载,请注明出处:https://www.zoodoho.com/50779.html

相关推荐

-

麦哥二类电商代运营:干货!二类电商实用的产品定价技巧!

原标题:麦哥二类电商代运营:干货!二类电商实用的产品定价技巧! 很多二类电商商家,尤其是新手朋友,拿到一批好的货,却头疼怎么定价,定高了担心卖不出去,定低了又担心亏本,这个定价太难…

-

快手做短视频真实收入,快手做短视频真实收入多少

图片来源于网络 在中国,如果说2016年是“直播元年”,那么2017年可叫做“短视频元年”。我国短视频发展可以大致分为三个阶段:2013~2015年,以秒拍、小咖秀和美拍为起点,短…

-

陕西凉皮是哪里的特产水果,陕西凉皮出自哪里

山东菏泽的牡丹大会,吸引了社会各界的目光,趋之若鹜者络绎不绝,也不冤山东花10亿打造这份品牌。 山东菏泽的牡丹享誉天下,已经让洛阳牡丹黯然失色,大有一枚独秀之势。每年到了牡丹盛开的…

-

vlookup跨表两个表格匹配出现NA,vlookup跨表两个表格匹配出现REF

今年的工作多了一部分数据处理的工作,才发现懂函数的好处。 但是,回顾过往学习办公软件的经历,我居然没学过。还记得上大学的时候,特意参加办公自动化专家培训课,但老师们完全没有教过这些…

-

等价交换水边之夜,海之边境等价交换水边之夜

我们来看一看“交换的内容”,即人们交换的究竟是什么? 这难道还需要问吗? 渔民用鱼换到大米,农民用大米换到了鱼。这是千真万确的,是无可置疑的。鱼和大米就是交换内容。 这个结…

-

和同事出差一晚上做了4次,一次与美女同事出差,却意外拉近我们的距离

说实话,好羡慕别人可以跟自己喜欢的人在一起,他就是我的美女同事(薇薇)的男朋友。 说实话,我也不知道他是怎么追求到她的。说起我的女同事薇薇。她清纯的面容,姣好的身材,精致的五官,随…

-

狗狗喜欢靠近有灵气的人怎么办,狗狗喜欢靠近有灵气的人怎么办呢

狗狗是很有灵性的动物,它们富有感情,对主人依赖,通常主人不在身边,狗狗都会很思念主人,来看看一只思念主人的狗狗想说的话吧,太破防了! 主人,我是你最爱的狗狗呀,今天我想说说我的心里…

-

小碗菜加盟什么品牌好点,小碗菜加盟什么品牌好点呢

“逃离大餐饮,拥抱小品类”,这是我们经历过三年餐饮至暗时期所采取的应对措施。 经过一个多月的品类选择,最终在小碗菜、粥铺、捞汁海鲜、轻食之间,选择了轻食。 说干就干,这是我们一贯的…

-

二手手表回收估价app,回收手表哪个平台最好

文 | 《中国黄金报》特约评论员 孔令龙 本文为中国黄金网原创文章,内容仅供参考之用,不构成操作建议或投资指南。 黄金行业的悲喜并不相通,当矿业公司在为出货价格上涨欢天喜地的时候,…

-

开店怎么做宣传,这几招想到了吗?

开业是店铺经营的第一战, 开店前的宣传有多重要,不用多缀表述。开店怎么做宣传,传单、邀约、折扣常规的基本所有的店铺开业都会注意到。 开业宣传,想要效果好又要成本少,下面几招想到了吗…

-

女人梦见自己头发长长了是什么预兆,女人梦见头发比原来的长了

小燕头发乌黑亮丽,睫毛长长浓密,浓浓的眉毛更是成为她的标志。可是,她也有一个不为人知的秘密,她的腋毛和私密部位的毛发生长得很快,让她很是苦恼。 小燕的家庭条件不太好,父母都是普通的…

-

免费推广方法,拼多多免费推广方法

大河报·豫视频记者 侯冰玉 2022年下半年,河南省商务厅、河南省工业和信息化厅、河南省农业农村厅、河南日报社四厅局共同启动了“‘寻访豫产优品 丈量品牌地图’——打造河南高质量电商…