上海一对80后夫妻300万积蓄退休的新闻刷屏了,网友们争论这个300万究竟够不够?其实和很多因素都有关,包括有没有孩子,有没有房产,夫妻双方的身体健康状况,甚至双方父母还能留下多少遗产,当然最重要的是自身的消费观,有的人多少都不够,有的人一日三餐一杯清茶足矣。

就好比国家说房住不炒,刚需买,有的人假离婚了也要买,说要留给儿子,儿子的儿子….那放开二胎后,我看起码七八套才能满足这样的人“刚需”——子孙人手一套,那是没有底的。

其实300万够不够退休的话题之所以火爆全网,最关键的还是大家对出生人口减少,人口老龄化,延迟退休等等的焦虑,这让我想起了“香港的年金计划”,香港年金计划以市场机制和稳健商业原则来营运,透过一笔过缴付保费,投保的长者可以即时转化将这个保费转化成终身的有保证的现金流,让他们在有生之年、每个月都可以很稳定很安心地拿到这个收入,享受退休生活。虽然介绍的时候也提到了“保费”但是这可不是一般的保险,这项计划当年可是在我国政府网站官宣的。我认为我们将来大概率会参照这样的“香港模式”,2022年不是就推出了《个人养老金实施办法》。

说起长寿可能大家都想到隔壁日本,殊不知,香港以近85岁的平均寿命成为全球最长寿地区,然而香港是没有退休金的,只有强积金。

强积金(MPF)全称强制性公积金(Mandatory Provident Fund Schemes),除个别豁免人士外,18至65岁的香港就业人口都必须参与该计划,由雇主和雇员双方共同供款。

【情况1】:年满65岁,可以选择以下其中一个方法处理强积金:

1、分期提取:分多次提取账户内强积金,并由自己决定何时提取、提取次数以及提取金额;

2、一笔过提取:一次提出账户内全部强积金

3、全数保留:把全部强积金保留在账户内继续投资

【情况2】:在65岁前申请提早提取强积金

有以下情况可申请提早提取:

01 提早退休

计划成员必须年满60岁并已终止所有受雇及自雇工作,并作出法定声明指无意再次受雇或自雇。计划成员可以选择一笔过或以分期的方式提取强积金。

等于是提前5年退休,就可以将强积金取出,但是如果后悔了想继续工作,也必须重新登记参加强积金计划。

看到强积金提取说明就知道了,有两个弊端,可以一次性取出,香港人65岁相较于接近85岁的平均寿命属于年轻的,导致一些没有计划,或者不会计划的人如同“月光族”一样,发工资时逍遥快活,到还信用卡的日子或者月末简直就是“捉襟见肘”,“人没死,钱花光了”;另一个弊端就是强积金其实政府也帮忙做着“投资”,看了一下2023年强积金的表现,似乎是可喜可贺,但是有涨就有跌,某一年人均亏损5w多港元的新闻就显得悄无声息了。

经济向好,股市拉升,房价上涨,肯定觉得不如钱放在自己手里投资增值快;反之,经济不好,强积金也要亏损呀,还不如拿出来自己存着,至少不会越存越少,这就是人性。所以香港一笔过取出强积金的人不在少数。

2018年7月5日,香港年金公司正式推出名为“香港年金计划”的终身年金计划,面向65岁或以上的香港永久性居民。这是首个由香港特区政府主导的公共年金,香港年金公司由香港按揭证券公司全资拥有,后者由香港特区政府通过外汇基金全资拥有。

香港年金计划」的产品特点如下:

- 申请资格:65岁或以上的香港永久性居民;

- 保费缴付形式:一笔过整付保费;

- 最低投保金额:5万港元;

- 最高投保金额:100万港元;

- 是否需要体检:不需要;

- 年金发放形式:投保后的1个月开始按月发放,每月派发的金额固定(没有递增,没有分红),终身有效,直至投保人身故;

- 保证期:无论身故与否,年金计划的保证派发金额(累积计算)为已缴保费的105%;

- 现金价值:保单签发时的现金价值约等于已缴保费的70%,并随着时间推进不断降低,在保证期结束时保单现金价值降为0;

- 退保价值:于保证期内,退保价值与保单现金价值相同,保证期过后,保单没有现金价值和退保价值;

- 身故赔偿:投保人身故后,如果保单仍在保证期内(即已领取生存金的累积金额尚未达到已缴保费的105%),保单的受益人可以选择:(1)继续按月领取保证期内的生存金,直至原保单的保证期结束,或(2)选择获得一笔过身故赔偿,赔偿金额相当于投保人身故时保单的现金价值。

购买年金的主要目的,是为了在退休之后可以获得连续不断的收入,来保证我们“只要在世上活一天,就一直有钱花”。

年金与普通储蓄保险的最大区别是,“年金”更加偏重于长寿风险的转移,而“储蓄保险”则更加强调财富的累积与传承。

香港终身年金」并没有年金递增功能,因此由于通货膨胀的因素,在若干年后投保人领取的生存金的实际购买力将大幅下降。

香港劳工及福利局于8月29日在社交平台发布消息,通知各位65岁或以上合资格「老友记」注意,特区政府会在9月1日落实合并普通及高额长者生活津贴:

1. 划一采用普通津贴较宽松资产上限(单身374000元,夫妇568000元);

2. 一律发放高额津贴(每月3915元);

3. 广东及福建计划同样适用。

正领取普通津贴(每月2920元)的长者无需提交申请,将自动获发高额津贴,预计约50000名长者每月有额外995元。

换言之,一位香港人,买了100万的年金,每个月至少有5800的生活费,加上3915的津贴,一个月至少9715元的基本生活费,到了70岁,还有1515元的高龄津贴。

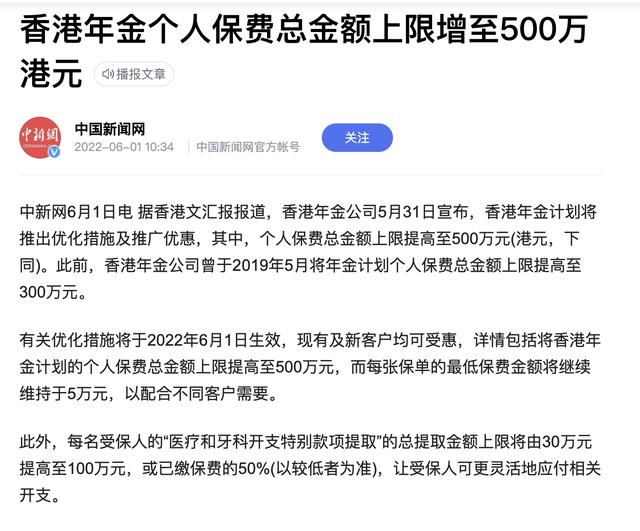

去年,香港年金还把上限提高到了500万,那么最多一个月就有5800*5=29000元的生活费。

据查询,我国香港地区的工薪阶层在2021年获得的平均月薪为17216港元,按当前汇率换算成人民币“接近1.4万元”

由于年金产品是“活越久、领越久”的,因此身体越健康的投保人,越适合购买年金产品。如果投保人的身体已经出现了较大问题,预计寿命会大幅缩减,则非常不推荐购买年金产品。不过考虑到现在贷款可以贷到80岁,是不是说明对人的寿命预期普遍提高。

我有一个观点供大家探讨,就是我国的社会主义性质决定了我们不会像美国一样流浪汉露宿街头,未来最惨的可能是中产阶级,底层或者说满足低收入条件的家庭或个人,国家会有保障房、租赁保障房,低保金等各种方法满足最低生活要求,但是这种最低生活也会随着国家的强大而提高;对于富人来说,不管经济如何动荡都不会影响他们的生活,甚至还会发一些“灾难财”,比如当年的国有企业转制过程中,到现在还被人所诟病。

很多焦虑就是中产阶级的焦虑,眼见着自己辛辛苦苦交税,奋斗,却避免不了货币的购买力下降,生活水平大不如前,由俭入奢易,由奢入俭难。为什么拼命买房,因为害怕财富缩水,但也没有更好的资产配置方式,但是富人不一样,可以全球配置,中国的人口红利没有了,越南,印度有,穷人干脆躺平,等待着领失业金、救济金、退休金…..

创业项目群,学习操作 18个小项目,添加 微信:790838556 备注:小项目!

如若转载,请注明出处:https://www.zoodoho.com/98108.html

相关推荐

-

跑腿怎么叫便宜,叫什么跑腿便宜

外卖送单技巧 送餐高峰期的时候 不要一下子抢很多单,先看一下订单的线路是去往什么地方 中午就送学校,各种学校,还有一些门市房这类的 我在南京做好急跑腿配送团队的时候,每天接单最大的…

-

小红书官网首页入口,小红书官网首页入口星座家具

熟悉小红书的玩家都知道,小红书的流量密码不是算法黑盒子,而是一颗“大红薯”。以「红薯」形象设计的官方IP,在小红书上组成功能各类的官方账号,被称为“官方薯”。 粗略统计,小红书的官…

-

共享店铺系统免费,共享店铺系统软件

伴随着市场经济体制的高速发展,线下门店同质化比较严重,新商业模式共享店铺应时而生,助推传统店面转型发展可持续发展。共享店铺在不用提升持有者和经营人一切附加资金投入的情形下,变换运营…

-

干货!穷人最快赚钱的8个生意,18岁到60岁都能干!

干货!穷人最快赚钱的8个生意,18岁到60岁都能干! 干货!穷人最快赚钱的8个生意,18岁到60岁都能干! 米粒米粒000 发布于2022-01-28 2020年受疫情的影响,很多…

-

qq邮箱后缀有哪些,qq邮箱后缀有哪些格式

用邮箱给客户发了PI,客户回复收到并根据PI上的账号汇了款,你的公司却没有收到货款,而客户确实汇出了. 头大了是不? 为什么会这样呢? 先说答案,你的邮箱账号密码泄露了 经常会收到…

-

农村电商——农民致富新模式

近年来,随着互联网技术的发展和普及,电商行业逐渐走向繁荣。然而,电商并不是只有城市居民的专属领域,农村电商也成为了农民致富的新模式。农村电商以农产品为主要销售对象,依托于电商平台和…

-

3月31日截止!最高补贴7500元人!柳州市中小微企业吸纳高校毕业生就业的社保及就业补贴开始申报啦

一、申报时间间 2023年3月1日-3月31日 二、补贴对象 对招用毕业年度高校毕业生或离校2年内高校毕业生,与之签订1年以上劳动合同并为其缴纳社会保险费的中小微企业或社会组织。 …

-

粉色最佳颜色搭配图,粉色最佳颜色搭配图片

#头条创作挑战赛# 春回大地,气温回升,是时候脱下棉衣,换上毛衣了,它能给你这个季节最温柔、最舒适的体验,爱美的你乘着春光穿上软糯又时髦的毛衣享受一个柔柔美美的春天吧! 毛衣作为优…

-

消费人群定位分析怎么写,消费人群定位分析怎么写的

消费者**企业的产品或服务,为企业创造利润,是企业的衣食父母。 因此,消费者研究本质上,就是为产品的开发和销售提供最源头的信息,这些信息包括消费者的**行为、使用习惯、生活轨迹、消…

-

海南封岛政策是什么意思,海南封岛政策是什么意思啊

自从国家发布上面的信息,海南将会在2025年底实现全面封关的消息之后,关于海南封关的讨论就不绝于耳,因为很多人对于“封关”是什么意思都不知道,只能从字面意思上理解,于是很多人就会认…

-

使命是什么意思解释,带着使命是什么意思

我们可能经常听到这个词,但是问自己我自己的使命是什么又有点说不清,也不知道从何说,今天我就来讲讲什么是使命?相信很多人也有点分不清什么是使命,职责,目标。个人理解他们都是抽象到具体…

-

坤宇农业发展有限公司养羊,坤宇农业发展有限公司养羊是传销吗

最近一段时间羊价上涨,很多养殖户又重拾养羊信心。养羊就是为了挣钱,没啥好隐瞒的。但养羊最终的效益还要把所有的养殖成本除外,这才是真实利润。 现在的某些专家,也不见他们自己养羊,时不…