新办的手机号数字挺吉利,却给自己带来了一系列的麻烦。

山东的邓先生的新手机号莫名频频接到银行催还信用卡欠款的短信,他不胜其烦,在多方努力之下最终短信问题得以解决,但这件事却让他迟迟难以释怀。

“摊上事儿”

男子新办的手机号频繁接到前任机主被银行催还信用卡欠款信息

邓先生是山东潍坊人,从事销售工作。2021年12月27日,邓先生在潍坊当地的中国移动新办理一个尾号2668的手机号,觉得这个手机号的数字组合相当吉利,邓先生颇为中意,然而,令他没想到的是,这个新号码却给他带来了不小的烦恼。

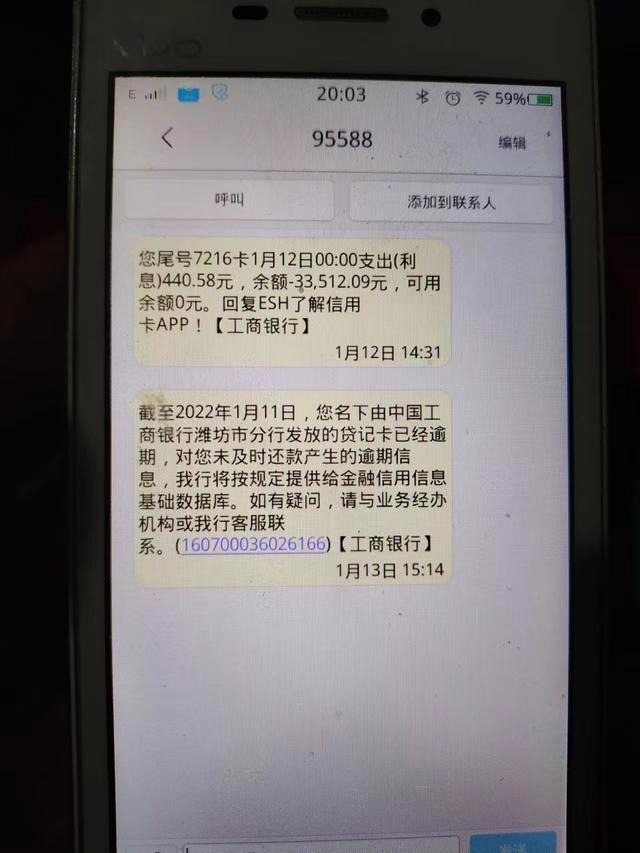

“我刚用了几天时间,就收到了银行发来的一条催还款短信。”邓先生介绍,他的新号码于2022年1月3日和1月5日连续接到中国工商银行客服电话发来的短信,内容主要为提示机主,其尾号为7216的牡丹贷记卡5日前应还人民币33512.09元。

邓先生收到的催款短信

新入手的号码,尚未来得及绑定自己的各类账号和银行卡,怎么就会有银行的催还款短信呢?邓先生确认自己并未在工商银行办理过银行卡,更没有一张尾号为7216的工行信用卡。“我当时就推测这很可能是前任机主的欠款信息。”

邓先生说,虽说自己并不是欠款人本人,但现在这个手机号已在自己名下,总收到这样的催款信息也令人不舒服。于是1月6日他就打了银行客服反映情况,要求银行系统帮他屏蔽这类信息的发送。在对方的要求下,他提供了自己的身份证号,对方随后表示“退订成功了”。

然而,等到1月12号、13号时,他的手机又接到了相同的信息。由于临近年关,邓先生考虑到过年期间如果再收到相关的催款信息很不吉利,就在1月29日再度拨打工行电话反映此事。当日,工行当地的一个下属支行回电表示,他们已上报省行屏蔽成功。

邓先生收到的催款通知

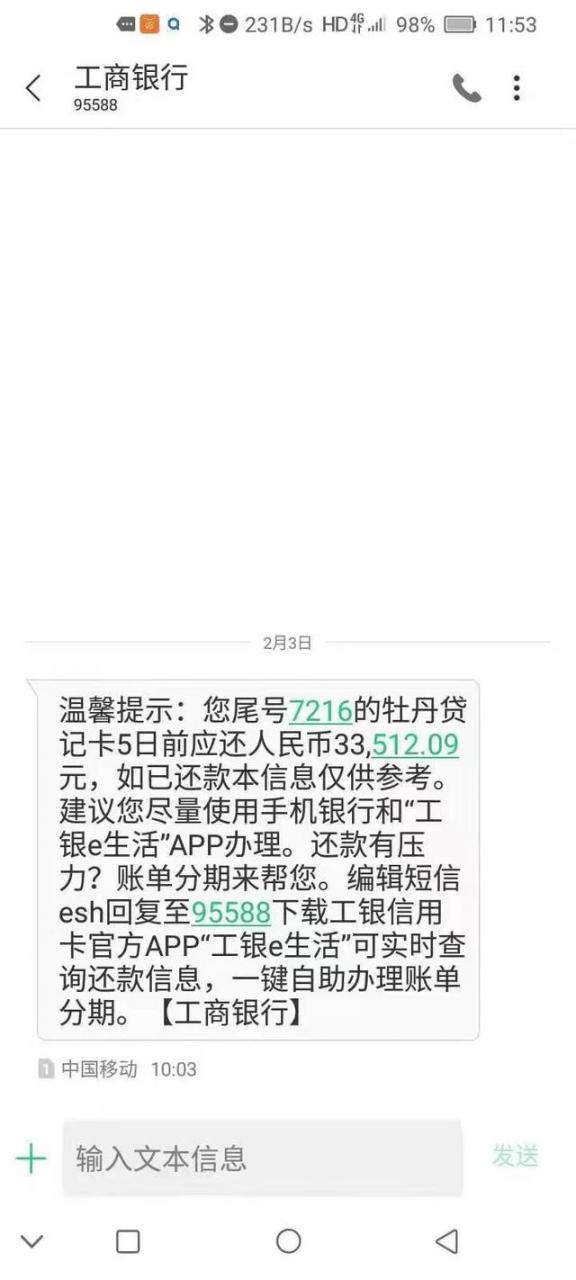

可令邓先生没想到的是,2月3日是大年初三,他又一次接到了同样的催款信息,这让邓先生非常不高兴。于是2月7日银行上班第一天,他在提前电话预约的情况下,跑到了工商银行潍坊市分行再次反映此事。

据邓先生称,此次交涉双方闹得并不愉快。但在此后不久,他通过通讯运营商屏蔽了他手机上所有以9开头的号码的来电和信息,事情得以解决。“事情是解决了,但这事闹得我很是烦恼。”邓先生说。

原机主去世

银行称不掌握致信息误发,早已处置停发

“事情早已经解决了,催款短信早已经停发了。”就此,工商银行潍坊分行宋姓负责人表示,邓先生的手机号前机主去世了,却一直欠着工行信用卡的钱,但这个情况银行并不了解,所以邓先生在拿到这个手机号后仍能接到催款信息。

“邓先生反映之后,我们协调了省行、总行,已经把信息改过来了,已不再往那个手机上发信息了。”宋行长表示,对于此类情况,银行方面单方面即可解决,并不需要通过通讯运营商——银行系统中留存有客户信息,修改一下即可停发短信。

宋行长表示,这次是遇到了前机主去世的特殊情况,但日常工作中,一些客户在弃用电话卡后各种原因不解绑银行卡的现象并不少见,但只要客户及时反馈情况,银行方面都会及时修改信息。“另外,如果我们长期联系不到一个客户的情况下,也会进一步核实相关情况,主动及时修改原绑定的联系方式信息。”

宋行长表示,此类现象中,银行方面也是无辜的,前任机主的信息未及时修改引发的尴尬不仅存在于金融部门,而是涵盖方方面面,甚至存在于警方办案、违法车辆查询领域中。“邓先生的说法也不是很客观,我们一直在主动予以解决。”宋行长说。

解决有方

移动、工行客服均称若客户反映情况,有解决流程

那么,发生这样的事情,涉事的中国移动和工商银行是否设置有常规的解决办法呢?日前,记者以普通用户身份分别致电了两家单位,两家客服人员均明确给出了类似情况的解决办法。

中国移动客服工作人员表示,这样的情况很可能是前任户主在销户的时候忘记解绑银行卡,现任机主可以直接联系移动说明情况,移动可以在查询确认后自行进行相应屏蔽处理,也可与银行机构进行沟通处理。

这名客服也表示,被扰机主也可以直接向银行反映情况,银行也应当会及时做出处理。但这名工作人员表示,银行卡和各类账号在绑定电话卡时往往是通过身份证号办理的,一般情况下的规则是需要身份证解绑,这就较为麻烦,需要上一任机主的身份证,客服也认为这个实现起来比较困难。

“如果是涉及多个银行或者其他方面的一些催还款电话和短信,可以找通讯运营商统一处理。”对此,中国工商银行客服则表示,如果仅是工行的短信,可由被扰机主致电工行客服,具体查证是哪一类短信或者确认是否误发,而类似催还款信息可以由人工客服查询发送记录,然后通过系统人工操作限制发送,不需要客户参与操作。

而实际上,据记者了解,所有的通讯运营商和银行金融机构均就该方面设置有相类似的规则和处置流程。

然而,记者网络检索相关关键字发现,与邓先生有着类似遭遇的消费者并不在少数。在相关的报道中,消费者提出处理诉求后,往往会被要求自己协商解决。而用户需要与各大应用挨个对接解绑,费时费力不说,机主往往还被要求拿着当地营业厅开具的纸质证明线下办理,这也增加了该类问题解决的难度。因而在很多情况下,消费者只能选择默默承受不胜其烦的骚扰,自行采取一些拉黑和屏蔽的手工操作。

业内人士

消费者被扰系运营商“二次放号”机制不健全造成

尽管邓先生无辜频频遭受催款短信骚扰的事情得到了解决,但邓先生究竟为什么能收到他人的欠款催收短信呢?

“这种情况主要是电信领域通讯运营商的‘二次放号’造成的。”就此,在电信领域中层管理岗位从业多年的赵女士表示,所谓“二次放号”是指老用户停弃用手机号一段时间后,由运营商收回并再次投放市场。一般情况下,老用户欠费停机或弃用手机号120天后,号码即自动注销,通信运营商会把这个号码闲置6个月,再重新投入销售体系之中,让消费者选购。

“手机用户数量越来越庞大,位数固定的情况下,手机号属于稀缺资源。”赵女士说,当前号码资源已非常紧张,“二次放号”则能有效盘活闲置通信资源。而当前社会,手机号几乎相当于用户的“网络身份证”。在“实名制”情况下,用户的手机号与身份证是绑定的,用户如需登陆各大网络平台,首先可以用手机号进行便捷注册,即便忘记密码也可以凭手机号轻松验证找回密码。

用户在线上线下会注册大量账号,等停用、弃用手机号时,却因为遗忘、解绑程序繁琐等原因未对各类账号进行解绑、注销,导致新用户在承接旧号的同时,也一并承接了与手机号绑定的原机主的各类账号。“但在这个过程中,银行方面往往并不知道机主已经更换,而通讯运营商也无法精准判断哪个电话或短信不属于现任机主。”赵先生说。

“银行的催还款信息发送还比较规范,对新用户的正常使用不会造成太大影响。”赵女士表示,但现实中,用户可能遇到的远不止来自银行机构的催款信息,很多时候还有一些专业的催债机构,会采取一些较为极端的催款方式,极大影响现任机主的正常使用。

赵女士表示,面对“二次放号”给消费者带来的困扰,通讯领域专业人士认为,消费者作为享受通信服务的主体,享有知情权,在其办理号码入网协议时,运营商应明确告知号码是否为二次号。另一方面,应研究如全面清除老用户的信息、痕迹,与相关第三方联动解绑各种捆绑账号等如何针对二次号完善服务体系的工作。目前行业主管部门和通信企业已着手建立数据互通平台,协调运营商和互联网企业间的信息互通和账号管理。

赵女士建议,用户遇到这类事情,可以先与通讯运营商或者银行等金融机构反映情况,申请处理,运营商及银行等金融机构有义务及时处理问题,消除影响。“正常情况下,这一步骤走完基本就可以解决问题。”赵女士说,从用户角度来讲,还可以利用一些手机的白名单功能屏蔽陌生电话。“实在不行,可以考虑再次更换手机号码,一劳永逸。”

律师说法

机主频遭催款信息骚扰可诉运营商,恶意欠款不还涉嫌犯罪

“消费者办理新号码,就是与通讯运营商就建立了一个合同关系,运营商有义务保障消费者的隐私权,如果消费者频繁被骚扰却迟迟不能解决可以诉讼至法院,运营商很可能要面临赔偿问题。”陕西稼轩律师事务所律师张冠华表示,只不过在现实中很少有人真的这么做罢了。

而那些不及时归还欠款从而导致金融或催贷机构催促还款的人群的行为将给自己生活带来巨大的影响,甚至涉嫌犯罪。

张冠华表示,这种行为首先会一直产生利息和滞纳金,这些都是明确规定和约定的,另外会影响到个人征信系统,产生不良还款记录,影响到欠款人在金融机构办理其他业务。例如贷款,房贷等,甚至会在生活的其他方面受到更多的限制。更为严重的是,拖欠一直不还而且被认定属于恶意的话,银行机构还会以信用卡诈骗的名义起诉,信用卡诈骗属于经济犯罪。

张冠华说,我国刑法明确规定了恶意透支的多种行为:明知没有还款能力而大量透支,无法归还的;肆意挥霍透支的资金,无法归还的;透支后逃匿、改变联系方式,逃避银行催收的;抽逃、转移资金,隐匿财产,逃避还款的;使用透支的资金进行违法犯罪活动的等,而存在恶意透支行为将面临法律的严惩。

我国法律规定,恶意透支数额较大的,处五年以下有期徒刑,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑,并处五万元以上五十万元以下罚金或者没收财产。 华商报记者 杨德合 编辑 陈有谋

(如有爆料,请拨打华商报新闻热线 029-8888 0000)

创业项目群,学习操作 18个小项目,添加 微信:790838556 备注:小项目!

如若转载,请注明出处:https://www.zoodoho.com/695.html

相关推荐

-

高考答题卡样式,高考答题卡样式图片

十载寒窗苦读,只为在高考中有一较高下的勇气,在每个学生时代中最重要的一次考试,莫过于高考。 虽然说高中三年的学习是非常辛苦的,压力是非常大的,但是敢于在高考中亮剑的学生,不管成绩如…

-

王小卤猪蹄全国加盟店地址,王小卤猪蹄全国加盟店地址查询

(本文首发于“未来标杆实验室”公号,订阅“未来标杆实验室”公号,一起为传统企业的创新成长提供解决方案) 中国数字经济/产业互联网领域战略专家、传统企业10倍速创新增长战略顾问、未来…

-

快手1w粉丝发个作品有多少钱,快手一万粉丝有收益吗

#头条创作挑战赛# 有友友问我你万粉了,收益有提高吗?我实话实说,和之前差不多,当然这个还是我自身的原因。 像我说的,不管我们多少粉,打铁都得靠自身硬,哪怕几十万粉,我们写出来的东…

-

做美食号月赚10万的三种赚钱方法,和让你快速火爆的一个小窍门

在抖音做教人做菜的美食号三种赚钱方法,提高美食号播放量的三个要点,和一个可以让你在最短时间内快速火爆快速赚钱的小窍门!今天免费的分享给你!我一个朋友,专门在抖音发教人做菜的视频,到…

-

盲袋教程简单又好看,各式各样的盲袋教程

今天是孩子们的玩具分享日,孩子们围坐在一起说说笑笑。这时陈野说:“你们看,这是我新得到的奥特曼卡片,这是我从盲袋卡包里抽了好几次才抽到的。”玺皓接过话题:“我也抽过盲盒,我还抽到过…

-

抖音多少粉丝才能有收入(抖音粉丝几十万能有收入吗)

拍抖音可以赚钱吗? 不可以,别再做梦了。 前两天很多人在问我这个问题,如果你没有一个清楚的变现路径,你是赚不到钱的。 今天我们来聊聊抖音里的八个变现路径,你知道几个? 如果你不知道…

-

仿古合成树脂瓦滴水(仿古合成树脂瓦报价)

为了改善农村居民平房易渗漏的问题,2012年起,国家大力推行了“平改坡”政策,而树脂瓦借着这股东风,在农村地区广泛流行。 那么当年在农村如此火爆的树脂瓦,现在为什么不见人使用了呢?…

-

双语幼儿园加盟品牌排行榜,双语幼儿园加盟品牌排行表

河南洛阳西工跨世纪幼儿园环境优美、占地面积11000余平方米,户外活动场地4500平方米,绿化面积5500余平方米,拥有三层欧式风格的主体教学楼,能容纳600余名幼儿。而在2009…

-

青木三色官方旗舰店,青木三色专柜

“欧盟的巨大成功”,德国新闻电视台1日称,周一在欧盟主持的调解会谈中,塞尔维亚和科索沃领导人通过了关系正常化计划。根据欧盟的信息,目标包括边境交通自由和经济合作。欧盟这么做,有自己…

-

女式毛寸视频,毛寸怎么剪教程视频

在人类历史的进程当中,色情视听一直是个颇为敏感的话题,大多数时间我们选择避而不谈,但伴随着网络媒介的引入和发展,色情内容的形式也从古城遗址中的露骨壁画和雕塑转变成为了网络平台上挑逗…

-

移动欠费后重新缴费宽带连接不了,移动欠费后重新缴费宽带连接不了怎么办

因为是假期,只有一位师傅值班,关了店门,辗转几公里,维修师傅赶到现场。仔细排查路由器,交换机,电脑,都正常,最后发现是他们欠费了,让她们充值好了。并不是她们说的那样,有的能上网,是…

-

台湾著名男歌手,80一90年代老歌手名单

2023年第34届金曲奖公布入围名单,2023年7月1日在台北小巨蛋举行颁奖典礼。 最佳华语男歌手奖入围名单: MCHOTDOG热狗、熊仔、吴青峰、HUSH、鹤TheCrane、赵…